一、事件:一次标志性的市值轮动

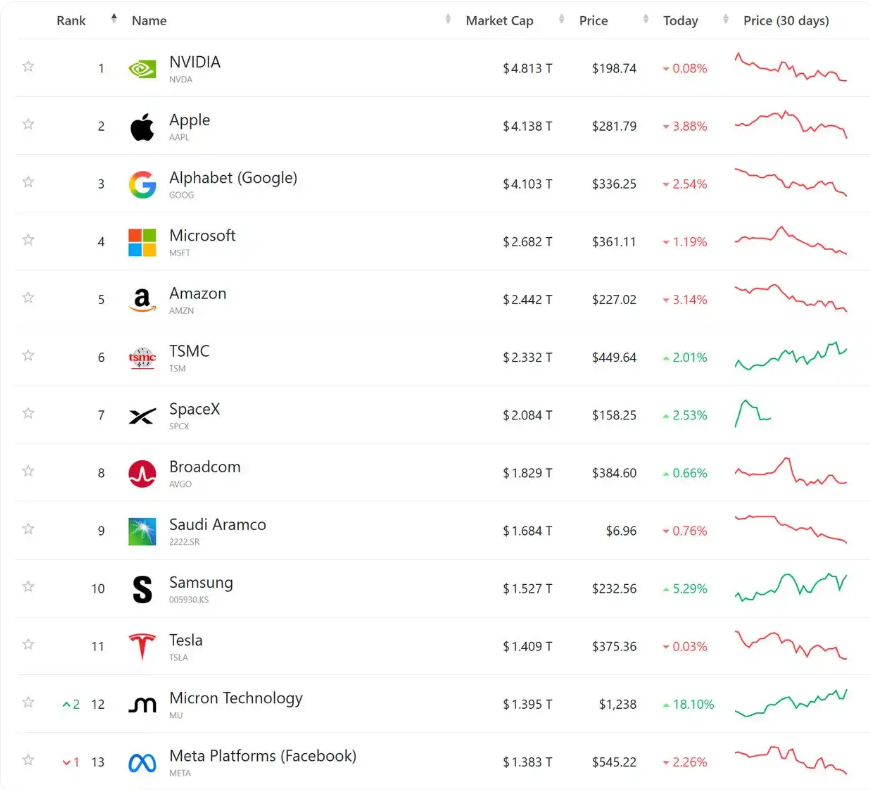

2026年6月,美光科技(Micron)市值突破1.4万亿美元,历史上首次超越Meta,并在一段时间内站上特斯拉之上。尽管此后有所波动,这一市值信号仍被市场广泛解读为人工智能时代资本定价逻辑的一次深刻切换。一家存储芯片公司的阶段性市值超过社交网络巨头和电动车先锋,并非简单的数字游戏,而是半导体行业底层结构性裂变的浓缩显影。

二、算力“新石油”的估值重构:从大宗商品到战略物资

美光此次跃迁的核心驱动力,在于AI大模型对高带宽内存(HBM)的非线性需求。HBM不同于传统存储芯片,它直接与GPU封装在一起,构成大模型训练的物理“胃袋”,其产能与技术代差直接决定算力集群的效率。这一变化使存储芯片从既往强周期、价格波动剧烈的“电子大宗商品”,蜕变为AI时代的“战略石油”——需求刚性、寡头供给且高度不可替代。

资本市场据此重写估值逻辑:美光不再被主要视为受DRAM价格左右波动率的周期股,而被赋予结构性增长溢价。其根源是HBM赛道极窄的寡头格局——全球仅SK海力士、三星、美光三家实现规模量产,构成一种“仅此三家,别无分号”的技术垄断。美光最新一代HBM3E产品在能效与性能方面的领先,直接转化为财报中创纪录的数据中心收入,坐实了“卖铲人”优先受益的确定性。

然而,半导体行业的内在规律并未因此失效。第一,军备竞赛式的资本开支成为无底洞,美光十年投资计划高达1500亿美元量级。第二,“牛鞭效应”始终高悬:当前供不应求诱发全行业超额下单囤货,一旦AI需求出现节奏性回调,库存折价将剧烈反噬利润。第三,地缘政治作为非市场变量持续扰动,美光在华销售占比约四分之一,却处于技术管控与审查的漩涡之中,其风险结构远非纯商业模型所能覆盖。

三、超越的隐喻:硬件对应用与愿景的暂时胜利

美光同时超越Meta与特斯拉,具有方向性的信号意义。

超越Meta,是“底层基础设施”对“上层应用”的阶段性胜利。在AI产业图谱中,硬件层率先且确定性地承接大规模资本开支,无论下游大模型或应用服务如何洗牌,存储与算力芯片的需求都难以绕开。资金在当前节点愿意为算力底座支付确定性溢价,而对应用层的盈利时间表保持观望。

短暂超越特斯拉,则映射出“已实现的AI需求”对“远期的AI畅想”的估值优势。特斯拉的长期市值叙事深度捆绑于自动驾驶与人形机器人的泛化智能,而美光代表的是当下正在交付的数据中心订单。这暗示市场风险偏好的收缩:看得见的半导体订单,比仍需跨越技术与监管鸿沟的AI终局更受青睐。这是全球资本在不确定性加剧背景下,从“终局思维”向“在手机制”的一次退守。

四、对中国半导体行业的三重信号

上述图景给身处攻关期的中国半导体企业传递出复合信号,既是鼓舞,更是警示。

信号一:存储芯片成为AI主权与安全的绝对高地。 美光因审查在华市场空间受限,而HBM被明确列为大模型训练的“卡脖子”节点。这使自主研发先进存储(包括HBM、3D NAND等)从商业竞争升级为战略安全命题。长江存储、长鑫存储等企业的技术追赶,价值重估的依据不仅要看市占率,更要看其在国家AI算力底座中“断不断得掉”的不可替代性。窗口期已经打开,但窗口不会永远敞开。

信号二:硬科技寡头可获长期主义估值溢价。 美光案例向中国资本市场(尤其是科创板)传递了清晰信息:只要在关键细分领域形成高壁垒的准寡头地位,并清晰阐述自己在全球AI供应链中的卡位,市场完全可能给予穿越周期的估值容忍。这要求国内半导体企业将叙事从“被动替代者”主动升级为“全球算力链条中不可绕开的一环”,并用持续的技术领先性作支撑。

信号三:行业铁律不会为中国企业网开一面。 美光所承受的资本无底洞、周期绞杀与地缘天花板,中国半导体企业一样要面对,且形势更为严峻。先进制程设备的受限,使追赶的成本与不确定性倍增;而在周期高点大干快上、在谷底被高库存压垮的历史,随时可能重演。地缘政治摩擦更是结构性的外部约束,难以凭企业一己之力消解。

五、给中国半导体行业的冷峻忠告

基于上述分析,我们对中国半导体行业提出五项务实的忠告,不求鼓舞,但求清醒。

第一,窗口期必须用速度与产品力填满。 美光受地缘影响腾出的部分市场,是难得的实战机会。国内存储企业需以极限效率实现从“可用”到“好用”的跨越,在实际应用中打磨一致性、散热、功耗与可靠性,在真正的客户系统中取得信任,而非停留在参数对标。机遇稍纵即逝,窗口期靠的是产品,不是叙事。

第二,敬畏周期,建立逆周期投资纪律。 此刻全行业沉浸在AI带来的供给紧张与高毛利中,但存储行业的供需反转常常不期而至。中国企业在规划扩产节奏时,必须建立逆周期评估机制,避免在价格顶峰过度借贷扩张,确保在不可避免的下行周期中,保有足够的现金流和库存控制能力。

第三,主动选择非对称竞争路径。 在先进制程受限的背景下,不应亦步亦趋地复刻国际巨头的全部路线。重点向先进封装、异构集成、芯粒(Chiplet)等方向倾斜,探索用多层堆叠、系统级封装等路径,弥补单一节点制程的短板,构建有中国特色的AI存储和互联方案。这可能是绕开“光刻机天花板”的最现实策略。

第四,与下游AI生态形成生死与共的绑定。 存储产品不是独立验证的,必须在真实训练集群中长期适配。国内存储企业应主动深度绑定本土AI芯片厂商、云服务商与大模型企业,共同定义接口标准与调优策略,将实验室指标转化为集群级可用度。客户不能只是买方,更应是协同创新的共生伙伴。

第五,为极端情境建立底线思维与多元供应链。 地缘断裂的风险不能假装不存在。必须储备多种技术方案、关键材料备份来源和冗余产能设计,确保在最严苛的外部封锁下,国家核心AI算力底座仍具备最低限度的自主运转能力。这不仅是企业安全,更是产业安全。

结语

美光市值的飞升,映照出全球半导体产业在AI激流中加速分化的现实。它向中国半导体行业既展示了山顶的价值量,也无情地照亮了登山路上的深壑与塌方区。当存储芯片被历史推向大国科技博弈与产业革命的双重前台,唯有克制住速胜的虚火,接受长周期、高投入、高风险的残酷底色,并在此基础上务实选择“非对称攻关”路径,中国半导体才有可能在全球算力版图中,真正赢得一席不可替代、不必仰人鼻息的坐标。这不是豪言壮语,而是不得不直面的生存之道。